-

欢迎光临安博体育电竞下载官方网站!咨询电话:0371-64580657

- 在线咨询

- 网站地图

欢迎光临安博体育电竞下载官方网站!咨询电话:0371-64580657

金属粉碎机价格-最新金属粉碎机价格、批发报价、大全 - 阿里巴巴

金属破碎机价格

时间: 2024-06-17 17:55:27 | 作者: 环保除尘器

南通市在江苏省GDP排名第四,截止到2019年,南通人口高达731.8万人。南通作为长三角重镇之一,人口净流出和老龄化却十分严重,但GDP并未因此下滑。

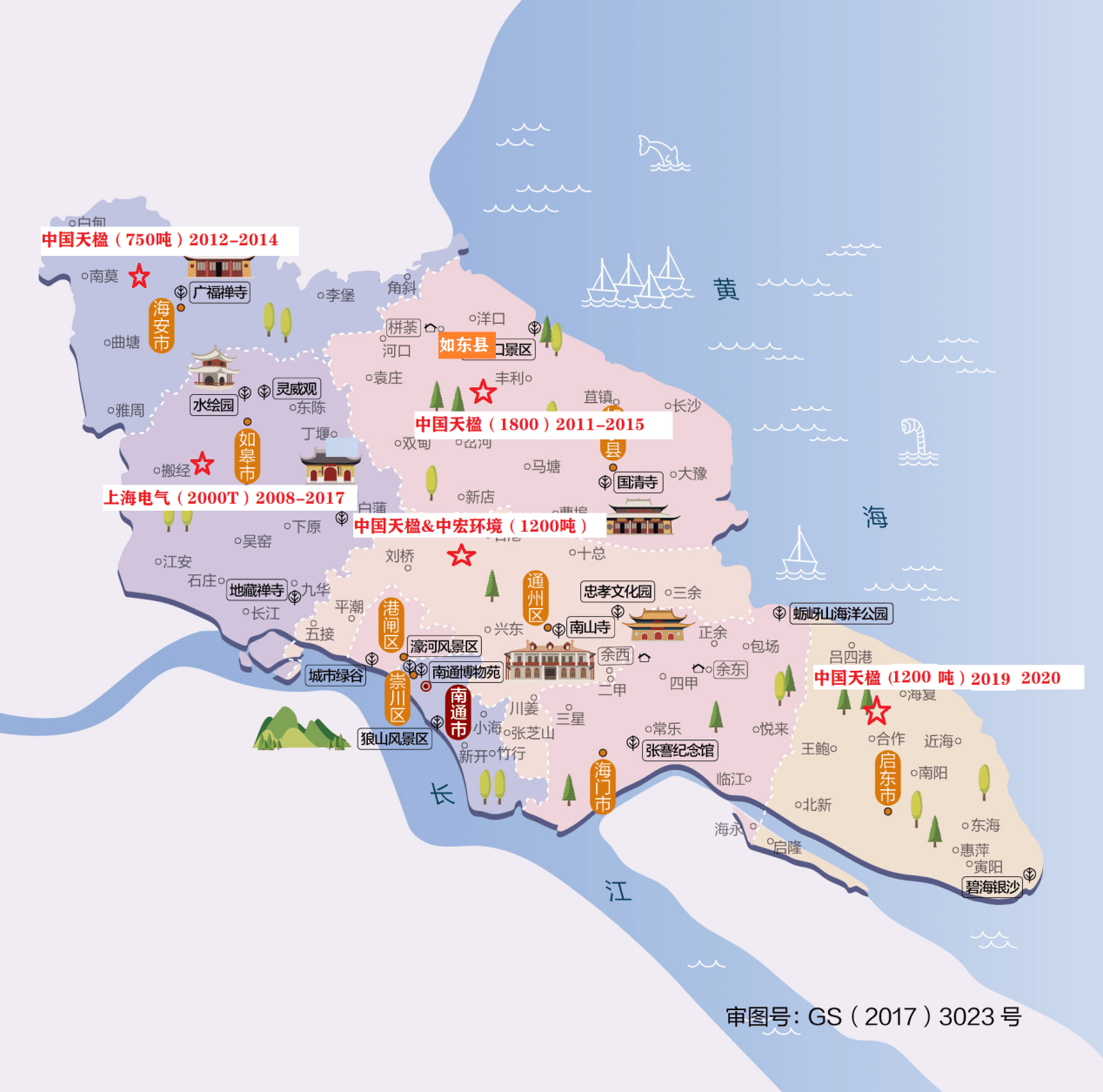

南通市辖3个区(崇川区、通州区、海门区)、1个县(如东县)、代管3个县级市(启东市、如皋市、海安市),总面积8001平方千米。有镇65个、街道38个,行政村1301个,社区624个,场圃6个。

南通市现运营的垃圾焚烧发电项目规模有6000吨以上,若全市的垃圾都通过焚烧处理,目前项目规模并不算充足。从图中也能够正常的看到,几乎南通市全部垃圾焚烧项目都由中国天楹承建,中国天楹是A股上市公司,总部就在南通市海安市,所以中国天楹占当地大部分市场占有率也不奇怪。

常州市也是长三角中心城市之一,全市下辖5个区(金坛区、武进区、新北区、天宁区、钟楼区)、代管1个县级市(溧阳市),总面积4385平方千米,非流动人口472.9万人,城镇人口342.8万人,城镇化率72.5% ,常住外来人口达170万人。

溧阳市的两个垃圾焚烧项目分别是溧阳市城市固体废弃物综合处置中心(一期规模600吨/日,二期规模500吨/日预留,2020年4月底建成试运营,6月验收)和溧阳中材环保水泥窑焚烧协同处置生活垃圾项目(450吨/天),截止目前溧阳市生活垃圾焚烧处理设施总能力达1050吨/日,溧阳市日产生活垃圾约750吨,目前的产能能够很好的满足本地“全焚烧、零填埋”目标。但客观的说,这两个项目都不算是正规的垃圾焚烧厂。

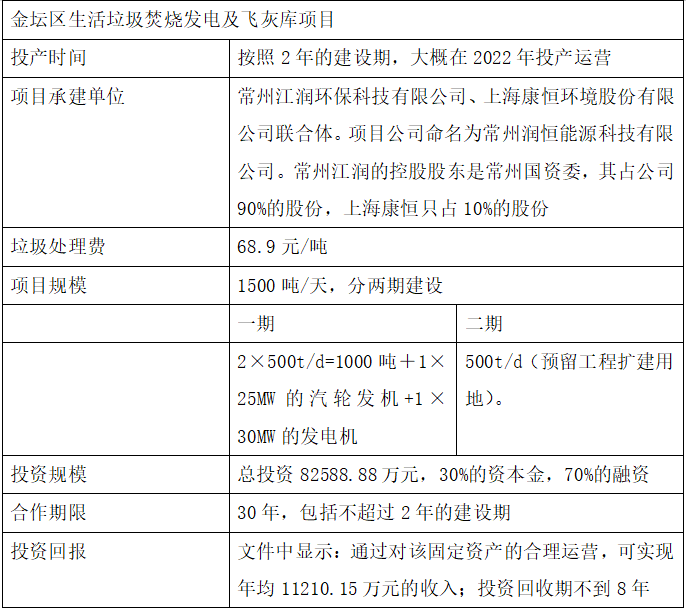

2020年5月11日中采网(中国政府采购网)发布金坛区生活垃圾焚烧发电及飞灰库项目中标公告,里面详细说明了项目的一些相关情况。

常州市目前每天生活垃圾产生量高于4200吨,若金坛区项目完工后本市的垃圾焚烧解决能力达到5400吨,现存产能完全能满足需求,近几年不需要再进行扩张。常州市生活垃圾焚烧发电厂远期拟建项目如下所示:

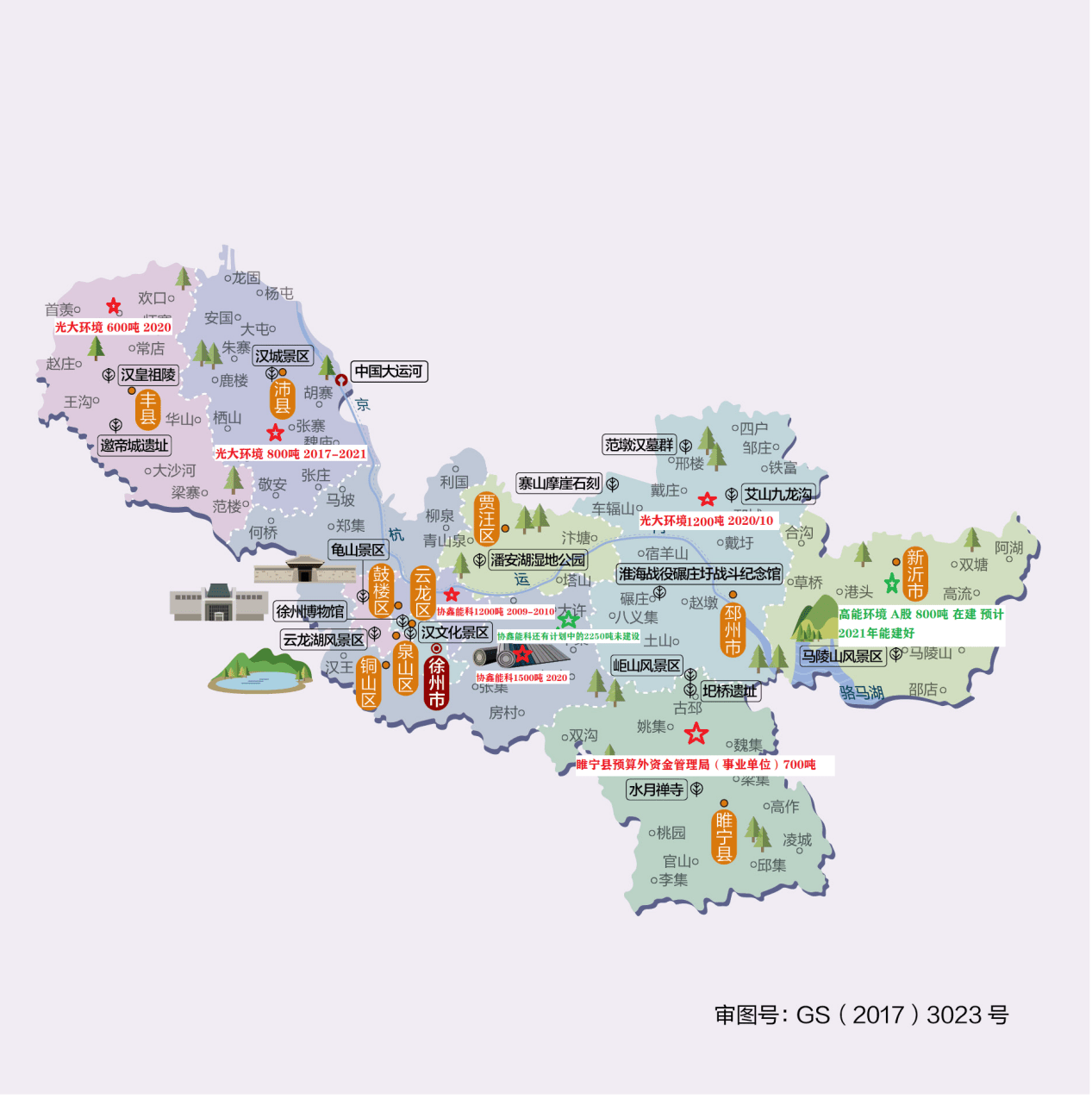

截止到2019年,徐州市下辖5个市辖区(泉山区、鼓楼区、云龙区、贾汪区、铜山区)、3个县(睢宁县、沛县、丰县)、2个县级市(邳州市、新沂市),总面积11258平方千米 ,非流动人口882.56万人。

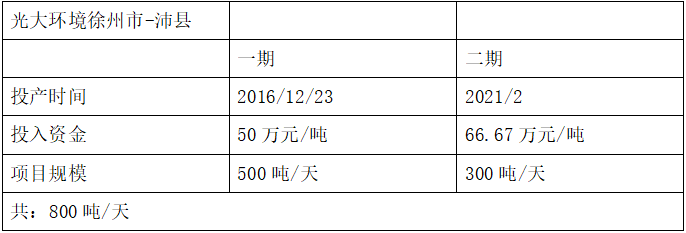

沛县是徐州市下辖县,2019年沛县人口达130万,日产生活垃圾约700吨。二期建好之后可满足沛县全部垃圾焚烧处理需求。

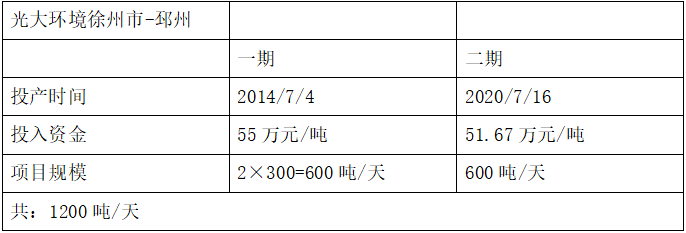

2019年邳州市每天的生活垃圾产生量能够达到1100吨,光大二期项目建成后,日处理量能够达到1200吨,进厂量1500吨,满足邳州市垃圾全部焚烧处理的需求。

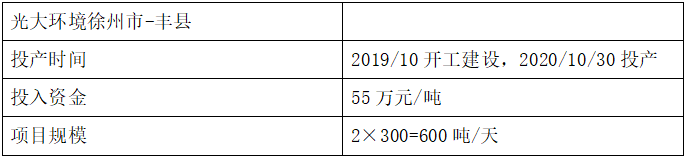

丰县是徐州直辖县,人口总数达到100万,县级行政区人均垃圾产生量远达不到1公斤/天这个多,估算丰县日产垃圾量最多也在六七百吨的水平。光大环境在丰县建造的600吨的项目可完全满足需求。

丰县、沛县、邳州市都是徐州下辖县、市,并非徐州核心市区,徐州的核心市区基本都被协鑫能科覆盖了。

协鑫能科也是一家A股上市公司,其股东是协鑫集团有限公司,研究新能源发电行业的人对这家公司应该有点印象,这家公司有个子公司叫做协鑫新能源,这家公司就是协鑫系负责光伏发电站建设板块的港股上市公司,而保利协鑫能源则是从事硅料、硅片生产的港股上市公司,也是协鑫集团的非控股子公司。

协鑫能科的总部就在江苏省苏州市,苏州市的市场份额却被光大环境抢了,但协鑫能科在徐州市的市场份额还是比较高的,徐州市第一座垃圾焚烧发电厂就是协鑫承建的,位置选在鼓楼区,1200吨的处理量。

协鑫在徐州市区建造的第二座垃圾处理厂比较有意思,该垃圾焚烧处理厂原规划投资规模3750吨/天,其中一期2250吨/天,3×750吨/天+2×25MW的配置;二期1500吨/天,2×750+25MW的配置。投资金额分别为56.36万元/吨和40.87万元/吨,特许经营期限为28年,运营期26年。

将近4000吨的规模对项目公司来说是个大项目,投标的企业也都是大公司,当时光大环境也参与了此轮招标。

2017年10月31号发布中标公告时发现,最后胜出的却是协鑫能科与盛运环保的联合体,协鑫能科牵头,而且中标书中显示:“项目一期满负荷运营时的政府可行性缺口补助单价(含税)10.15元/吨和固定值单价(不含税)87.21元/吨”,也就是说,此项目的垃圾处理费只有10.15元/吨!这个价格已经没有底线了,大家也纷纷表示对这个价格是否能够覆盖资本支出表示怀疑。

这里还出现一个新概念——政府可行性缺口补助固定值单价,政府可行性缺口补助单价是BOT商业模式的专有名词,指为使项目在运营期间达到某个投资收益率政府所支付的资金,联系到垃圾焚烧发电行业就是地方政府给项目公司的垃圾处理费,计算公式:

年可行性缺口补助(不含税)=资本金收益+贷款还本付息+当年总运营成本—当年发电收入

观察两者的区别就可以知道,年可行性缺口补助固定值是在项目建设期不产生总运营成本和发电收入的情况下政府给予的补贴,87.21元/吨的补助固定值是非常理想的水平,我们可以估算一下,按照招标计划中的数据测算,一期投入12.68亿元建设2250吨/天的项目,社会资本占60%,项目公司的注册资金要求不低于20%,按照80%的融资比例来算,项目公司的负债额为6亿多,按照每年6%的利率,每年需支付的利息为0.37亿元,而2250吨/天的规模运营一年获得的补助高达0.72亿元,资本金收益占将近一半。

也许正是因为这个原因,此项目的建设周期远高于普通项目,2017年10月中标,2018年底才奠基开工,2019年6月正式开建,2020年7月13日一号机组才并网发电,整个建设周期持续了3年。

而且我们通过生活垃圾焚烧发电厂监测平台发现,目前此项目正在运营的产能只有1500吨,并未达到建设期约定的2250吨。

截止到2020年,徐州市区的常住人口只有288万人,目前在运营的协鑫能科的两个项目基本能够完全满足需求,未来大概率会启动二期建设,但如果仍保持如此低的垃圾处理费用,该项目的回报率堪忧。

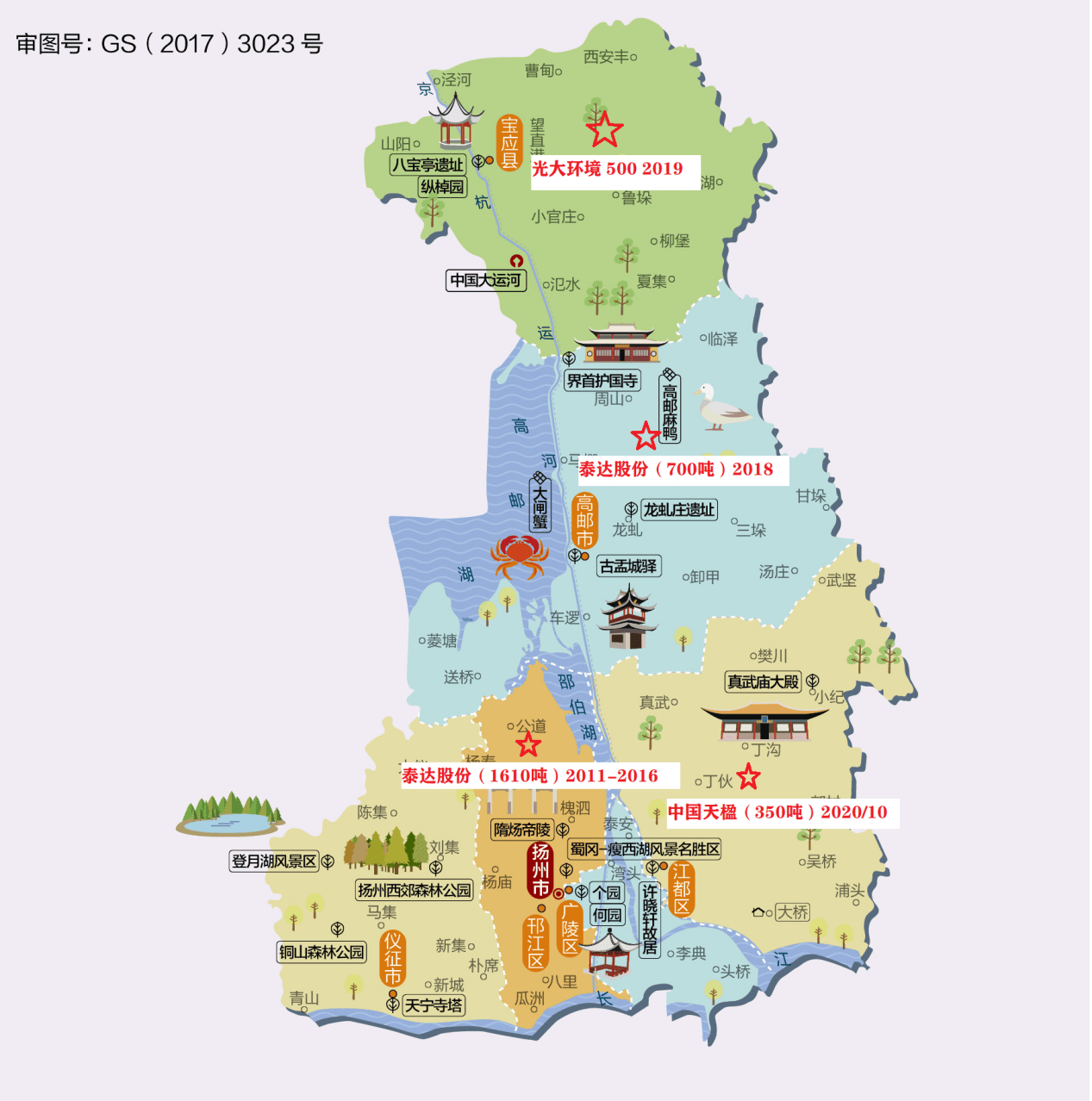

扬州市,下辖邗江区、广陵区、江都区3个市辖区和宝应1个县,代管高邮、仪征2个县级市。全市共有62个镇、4个乡和17个街道。全市总面积6634平方公里,其中市辖区面积2310平方公里。截止到2018年末,扬州市户籍人口458.34万人,全市常住人口453.1万人,常住人口城镇化率66.05%。

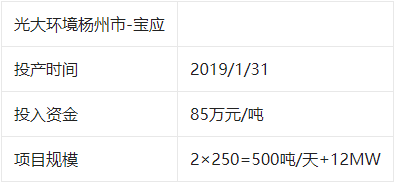

截止到2018年末,宝应县常住人口为75.9万人,对于县级城市,500吨/天的规模也能满足全县的需求,但该县的弹性较大。有报道称,宝应县2019年2月除夕当天,城区的生活垃圾达到1000吨,是平时垃圾量的两倍。宝应县未来几年有可能会继续扩建2期项目。

截止到目前,扬州市垃圾焚烧在运营项目为3160吨/天,基本能实现生活垃圾零填埋处理。

光大环境在扬州市没拿到好项目,核心地区由泰达股份承包,泰达股份是A股上市公司,该公司的业务较复杂,以生态环保、区域开发为主,能源贸易、金融投资为辅。

泰达环保现主要有六个大型垃圾发电项目[双港/扬州(一期+二期)/大连/黄山/高邮/贯庄]、两个垃圾填埋项目(武清/宝坻)、一个秸秆发电项目(故城)、一个垃圾压缩转运及压缩站管理承包项目(黄山徽州区)投入运行,还有遵化、宝坻、武清等多个在建项目。此外,还拥有一个研发中心(渤海环保)及另储备项目若干,属于地方国企。

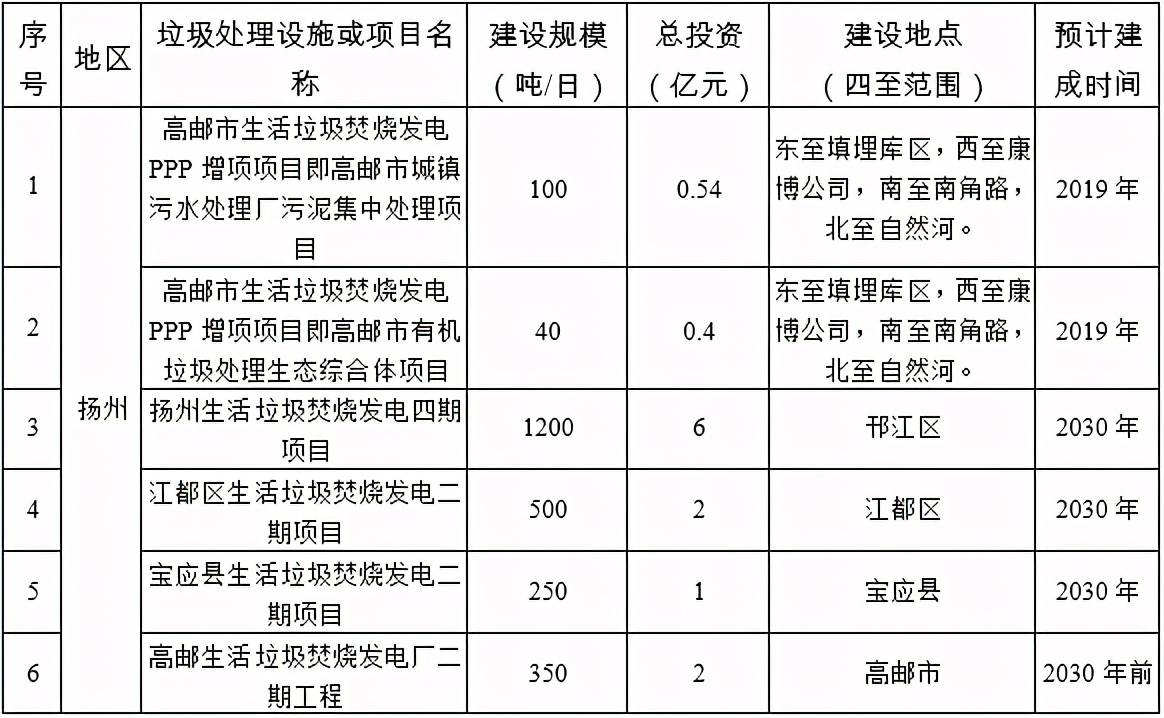

根据扬州市远期规划,在未来还将在高邮、宝应县和扬州市区扩建项目,近几年没有扩建规划。

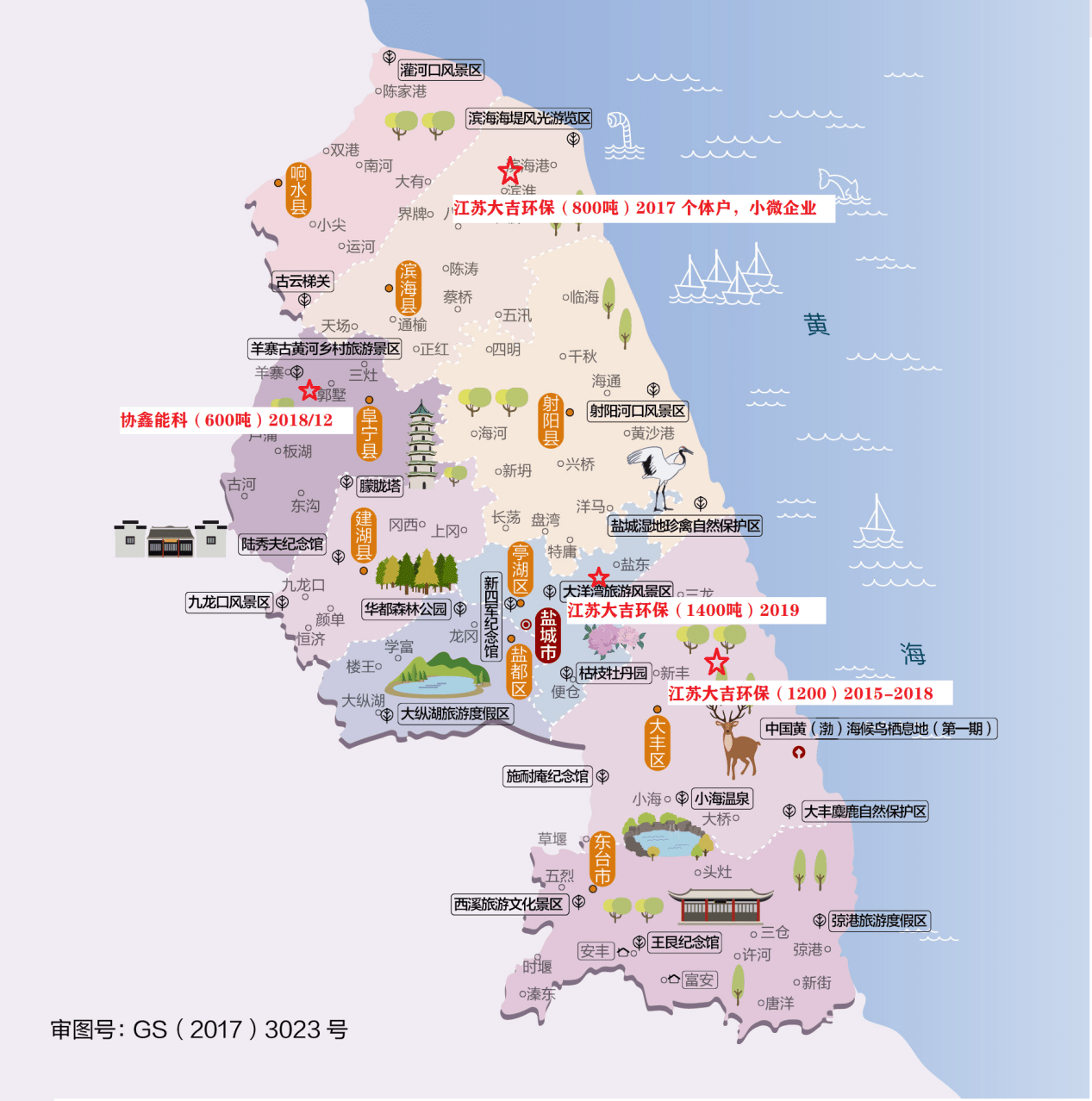

盐城地处江苏省中东部,位于长江三角洲北翼,是江苏省面积最大的地级市,市域面积1.7万平方公里,常住人口721.06万人;其中市辖区面积4921平方公里,常住人口240万人。

截止2019年12月,盐城市下辖建湖、射阳、阜宁、滨海、响水5个县,亭湖、盐都、大丰3个区,东台1个县级市,设有盐城经济技术开发区和盐南高新区。共有26个街道、96个镇,2432个村(居、社区)。

光大环境在盐城没有焚烧项目,从上图中也可以看出,占据当地市场占有率最大的企业是江苏大吉环保能源有限公司,此公司是什么来头?

江苏大吉环保能源有限公司的直接控股公司为江苏大吉发电有限公司,该公司是从盐城市起家的大型发电企业,由董事长吉银娄直接控股。这样看来此公司在当地占有如此大的市场占有率也不奇怪了。

虽然该公司在当地有很强的话语权,但旗下的垃圾焚烧发电项目质量并不是很出色,因为超排污染问题,该公司多次被相关部门罚款警告。其实简单判断该公司的垃圾焚烧发电项目质量差有些不准确,我国垃圾发电公司的垃圾处理技术同质化严重,不同公司旗下项目采用的技术和焚烧方式基本相同,但为什么还有污染物排放量多少、处理稳定性之分?

客观的说,企业都是以挣钱为目的,一切行为取向都是从利益最大化的角度出发,江苏大吉之所以被处罚两次与公司品行有很大关系。

早期公司在大丰区建造的1200吨的垃圾处理产能进入到了计划性停产维修期,按照预算,维修的费用在2000万元以上,但若不进行维修,超排污染后相关部门对此的罚款金额也不过1000万,在利益的驱动下,公司选择了后者。

垃圾焚烧发电企业作为类公共事业单位,其本身带有很强的社会责任属性,虽然企业具有逐利的基因,尤其是上市公司,但我们更喜欢那些在利益和道德之间能够很好的平衡、且具有社会责任感和环境保护意识的公司。

如若按照盐城市的非流动人口和垃圾处理产能来比较,盐城市市区的垃圾可实现全焚烧、零填埋处理,某些县市达不到此标准,猜测当地大部分地区仍以填埋为主,根据盐城市生活垃圾焚烧发电规划项目,近几年没有扩建规划,未来可能会在原有产能基础上进行扩建。