-

欢迎光临安博体育电竞下载官方网站!咨询电话:0371-64580657

- 在线咨询

- 网站地图

欢迎光临安博体育电竞下载官方网站!咨询电话:0371-64580657

金属粉碎机价格-最新金属粉碎机价格、批发报价、大全 - 阿里巴巴

金属破碎机价格

2020 年下半年以来,供需矛盾爆发,煤炭价格上行,在迎峰度冬、迎峰度夏等时间段迭创新高,发改委增产保供以及限定中长期合同交易价格和市场行情报价政策频出,干扰市场预期并加剧短期供需紧张局面,价格剧烈波动。2021 年煤炭价格中枢攀升到 1000 元以上,2022 年至今运行在 1200 元水平,行业高景气展露无遗。

2023 年国内晋陕蒙煤炭主产区原煤增速预期放缓,产能持续退出下,全国煤炭增产潜力不足。同时全球能源局势依然紧张,澳煤出口格局已然改变,进口煤增量预期较为有限。夏季高温、干旱天气将临,水电乏力预期延续,催生火电煤耗高增,煤炭供需格局有望维持紧平衡,煤价具备较强上涨动力。发电业务成本主要根据煤耗总量及煤价。

动力煤:探底接近尾声,煤价高位趋稳,夏家高温干旱天气预期下,动力煤价格有望开启新一轮上涨周期。

炼焦煤:炼焦煤结构性矛盾突出,低硫优质主焦煤依然紧缺,疫后复苏带动下游需求量开始上涨,焦煤价格易涨难跌。

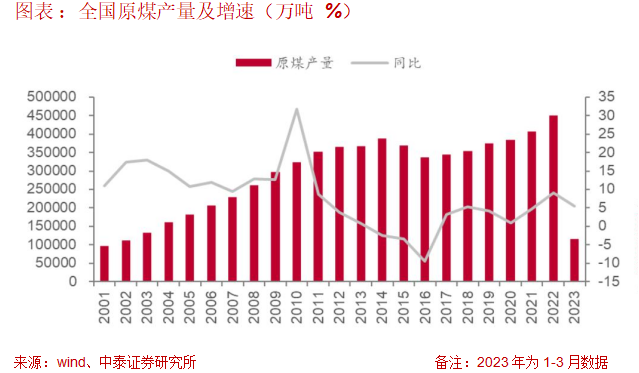

2023 年 1-3 月,全国原煤产量 11.5 亿吨,同比增加 5.46%,其中山西实现原煤产量 3.3 亿吨,同比增加 5.9%;内蒙古实现原煤产量 3.1 亿吨,同比增加 3.5%;陕西实现原煤产量 1.8 亿吨,同比增加 2.3%;新疆实现原煤产量 1.1 亿吨,同比增加 22.2%。

内外价格接近一致,支撑港口底部价格。截至4 月 28 日,印尼 5000 大卡华南地区港口到岸价(巴拿马船型)报收于 899 元/吨,较国内煤华南地区港口到岸价低 32 元/吨;4500 大卡华南地区港口到岸价(巴拿马船型)报收于 806 元/吨,较国内煤华南地区港口到岸价低 5 元/吨,进口煤到岸价基本接近国内煤离岸成本,对港口煤价形成底部支撑。

关税恢复、煤价高位运行,促使进口量大增。2023 年 1-4 月累计进口煤炭 1.43 亿吨,同比增长 88.8%。从单月进口量来看,2-3 月煤炭单月进口量连续大面积上涨,同比分别上涨 159.8%、150.7%。增长原因:一是国内煤价保持高位,下游企业对进口煤采购的积极性较高;二是关税政策原定于 4 月 1 日恢复进口关税(后改为继续保持),导致俄煤、蒙煤等即将恢复关税货源大量抛售,进口大幅度的增加。4 月进口量虽依然保持在 4000 万吨以上,但同比增速回落,进口量也呈现环比减少趋势。

夏季将临水电负荷不足凸显,火电迎来增长新机遇。2023 年一季度水电发电量同比增速为-8.3%,持续干旱天气,制约水电发电量增长,4 月中旬水电日均发电量同比降幅达到32.6%。同时,4 月中旬火电日均发电量达到 21.1%。2023 年一季度我国火电发电占比达到 72.2%,同比提高 2.4 个百分点,夏季将至,高温天气来临,水电负荷难以增长下,火电负荷快速提高。

夏季干旱天气或将延续,火电高增可期。2022 年下半年西部地区降水不足,持续干旱天气,导致水库水位远低于往年同期,截至 2023 年 5 月 8日三峡水库和龙羊峡的蓄水量同比分别下降 25.9%和 10.9%。展望夏季,气象部门预计今年夏季(6 月-8 月)西南地区东部及华中中部降水偏少,气温偏高,也许会出现极端干旱天气,考虑到干旱天气持续,预计今年夏季水电乏力情况延续,甚至远超去年,火电高增有望。

1、公司是国内煤炭有突出贡献的公司,拥有煤炭上下游完整产业链,上游是煤炭,中游是运输,下游是发电和煤化工。

2、公司管理团队具有深厚的行业背景和管理经验,重视提升公司价值创造能力。

3、2023Q1 公司实现经营活动产生的现金流量净额 292.0 亿元,约为当期归母净利润的 156.9%。

粉丝特惠:好股票APP五个热门产品任选一款,体验五天!欢迎下载注册体验!

免责声明:陕西巨丰投资资讯有限责任公司(以下简称巨丰投顾)出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场外因及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关联的内容可能没办法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这一些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

机构指出,英伟达GB200的服务器下半年正式放量,AI服务器PCB主要新增在GPU板组;同时AI服务器对传输速率要求比较高,要使用到20-30层的HDI板,而且在材料选择上会用到超低损耗材料,其价值量进一步提升。

截至2024年6月5日,16家车企发布5月新能源汽车销量数据。从同比来看,8成车企5月新能源汽车销量正增长,其中,比亚迪、长安汽车、广汽埃安5月销量位居前三。

夏季是每年用电量的高峰期,大多分布在在6月、7月、8月,这三个月的用电量占全年总用电量的30%左右。随着各地用电负荷开始攀升,推动智能电网建设是缓解电力紧张的主要措施,数智化电网招标有望加速落地。

东北证券发布研报认为,存储芯片行业景气度进入上行通道,国内厂商未来可期。

机构认为,存储芯片在二季度仍会延续涨价趋势。未来随着存储价格持续涨价带来的营业利润率改善,存储龙头厂商有望迎来业绩与估值的戴维斯双击,行业存在比较大的反弹空间。

《2024新能源汽车消费洞察报告》显示,2024年中国新能源车(含乘用车与商用车)渗透率预计将接近40%。机构觉得,公司的汽零业务有望持续维持高速增长。

机构认为,目前电子半导体行业处于周期底部,2024年上半年开始弱修复,下半年有望迎来全面复苏,同时IPO新规下,产业竞争格局有望加速出清修复,产业盈利周期和相关公司利润有望持续复苏。

中信建投研报认为锑等小金属或成为本轮有色牛市中弹性最大的品种,新能源和AI需求变化最大的是小金属。小金属背后是“产业巨变+供给刚性”所共同驱动,不是补涨,会成为主角。

机构认为,黄金作为避险资产在美国经济下行时期的作用将凸显,全球央行将持续增持黄金。

机构认为,新一轮电力市场改革已然开启,电力现货市场建设是电改的关键环节。短期内电力IT领域、现货交易及辅助决策系统或将优先受益。